|  |

為避免混亂,集中睇CITI所提供的數字。

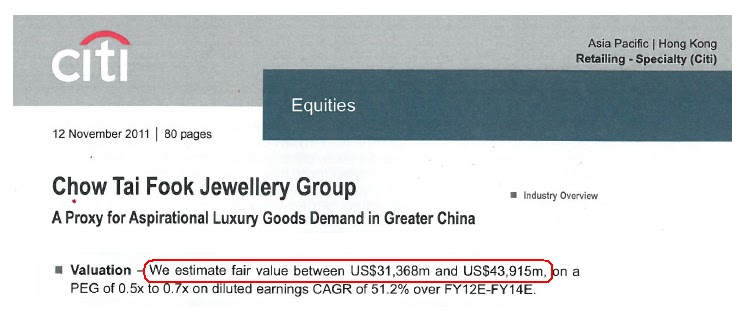

首先,CITI估計周大福呢條「大眾化上菜」,「估」值313億至439億美元,即係「估」值2,435億至3,415億港元。

好,唔理周大福賣幾多股份出街,集資胃口有幾大,舊股套現有幾狠,記住,講緊2,435億至3,415億港元呢個「估」值範範先,OK?

跟住睇睇,CITI提供的周大福損益表:

|

|

睇太多都冇乜意思,至3月底財政年度,純利35億港元,如果用CITI提供「估」值,除以2011年純利35億港銀,市盈率有幾多: 69倍 - 98倍。

跟唔跟到?好喇,望完P&L,睇資產負債表BALANCE SHEET,到市帳率(Price-to-Book, PB)。

|

|

亦都唔使睇太多,資產淨值,至2011年3月財政年度,116億港元,又用CITI提供「估」值,除以116億港銀,市帳率有幾多: 21倍 - 29倍。

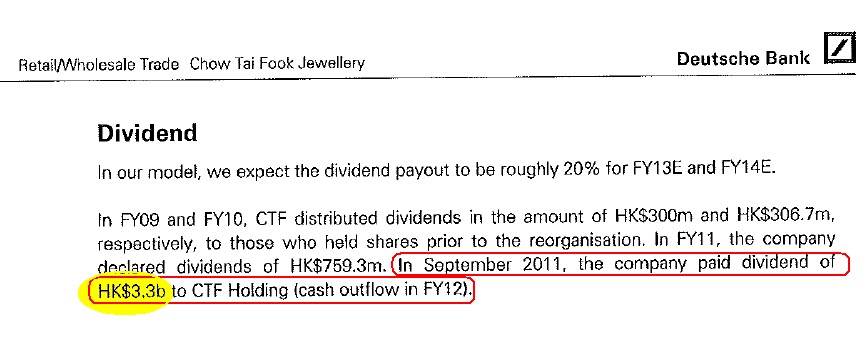

OK?唔差在睇埋現金流,Cash Flow Statement,呢一忽由德銀提供,請留意,用作派息資本開支,至2012年3月底財政年度,將會突然由每年3億左右水平,暴升至37億港銀。

原因係乜?據德銀報告指出,周大福在今年9月,即係臨上市前兩三個月,派咗33億港元特別股息俾大股東,同期,短期借貸大幅上升,即係問銀行借錢,派超高息俾大股東,臨上市前借錢派33億股息,算唔算破咗香港記錄?

順便,今期Economist,好罕有咁,用全篇故仔,講咗一間公司的IPO,寫得好好的,意思係講得好正面,可能唔少老外,都有類似睇法,即係中國市場夠大,零售龍頭實掂,一定要買,呢方面,唔敢同你拗,不過,只係想指出一點,周大福,真係好貴,係咪貴得有道理,自己決定。

|

| 周大福勁過勞力士 |

增長前景...

老感上身,哈哈哈,順手點唱: 未來會怎麼樣,究竟有誰會知道,幸福是否只是一種傳說,我永遠都找不到...

#

順叔好波﹐小弟support你個blog。

回覆刪除繼續俾多d堅料我地d老散。

Joseph

發覺今年的IPO給了順叔很多料寫...真是歡樂滿東華...!

回覆刪除an an