(部分內容刊於2012年8月13日am370)

財經茄哩啡當日在哈爾濱佛教大學讀書,學識一樣嘢,要發達要上位,最重要的能力,查實係吹水,拎條菜,行上台,吹15分鐘,明明講咗等如冇講,人人又拍爛手掌,前途無可限量。

「講咗等如冇講」的最高境界,下面有一個「哈佛大學」案例,仲有一個「哈爾濱佛教大學」案例,再放一次俾大家睇睇:

吹水最高境界: 講咗等如冇講

每次見到利豐(0494)管理層,好認真咁講佢自己條嘢,即係「供應鍊」,順叔都好想笑,見到分析員及芬佬好認真咁聽,更加忍唔能住,條嘢使唔使咁能學術。

曉,之唔係仲係做「買辦」?全地球無數「Merchandisers」做緊呢類擔擔抬抬的粗重功夫啦屌你。

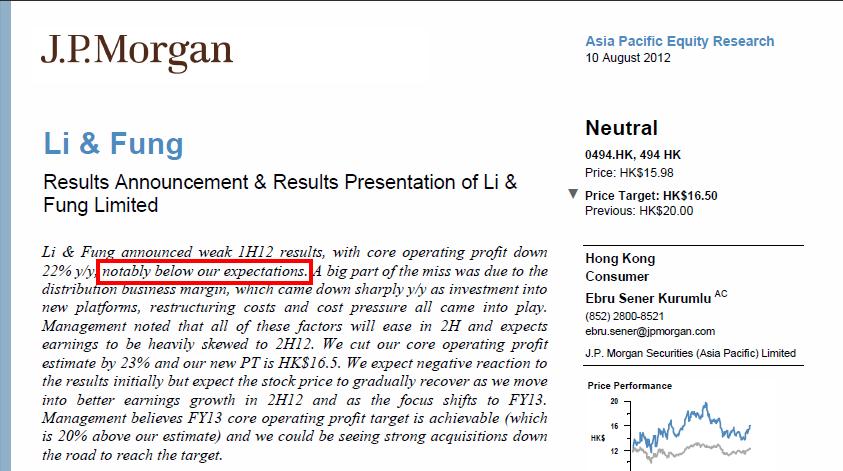

利豐屬於一間好識得管理「市場預期」的公司,例如三年又三年的業務目標,又例如好鍾意將公司營運狀況的所謂「Management Guidance」,派俾分析員,一間咁識得管理「市場預期」的公司,點解業績可以差過「市場預期」咁多?

一間咁「透明」,機構投資者又咁「明白」的上市公司,上中期成績表,同「市場預期」相比,竟然嚴重甩轆,一隻市值過千億的藍籌公司,一日股價可以插兩成,成交唔係沽空而係真金白銀掟貨居多,可以想像市場反應有幾大。利豐中期業績可以令全世界大跌眼鏡,除咗一句「差過市場預期」,仲可以咁理解,市場的極幅波動,通常源於恐懼,恐懼又通常源於無知,從上星期利豐公布業績後的市場反應,可以好合理咁推斷,唔少機構投資者對利豐其實只是一知半解。

假如用地球話解釋利豐呢間公司,查實可以好簡單,2010年前,不過做緊馮氏兄弟伯爺100年前做緊的老本行,即係「買辦」,大家問吓有做過「採購」、「跟單」的朋友,就知道利豐唔係做緊乜嘢高技術生意,而只是擔擔抬抬的粗重功夫,呢度唔係睇少山大斬埋有柴的辛苦錢,而係利豐盤生意,搞到又出書又做哈佛工商管理研究案例,就跨張咗少少囉。

利豐年報話你知,公司在2010年,完成咗「歷史上最複雜的改組」,主業一變三,由「一條」供應鏈,變咗「三個」網絡,包括「貿易」、「物流」及「本土業務」,如果又用地球話解釋,即係同樣幫人做採購的大型競爭對手,已經被收購得七七八八,利豐的收購對象,已經轉移到最下遊的零售業務,即時收買營業額,買埋買埋一大抽雜嘜品牌,在自己條供應鏈做生意,盤生意越大越雜,開始要撈埋物流同埋零售。

當利豐條嘢,講緊做採購跟單的供應鏈,又識轉彎又識飛,而家做埋物流同零售,仲要講緊管理一大堆雜嘜零售品牌,今日利豐的管理層,要三頭六臂先搞得掂。做物流的UPS,做零售的Walmart,夠大未,市盈率都係15倍樓下,如果利豐做物流及零售都咁出色,20倍市盈率當然值,不過難度唔細,利豐舊年同Walmart達成採購協議,聽講第一年採購額已經有20億美元,不過一單咁重要的生意,又唔利豐特別講多兩句,奇奇怪怪。

利豐3年又3年的業務計劃,擴張軌跡好簡單,就係集資、收購、交數,再集資、收購、交數,三三不盡六六無窮,建基於市場認為利豐的帳目好透明、盤生意好易明,不過近年打開利豐的業績資料的Power Points,越嚟越複雜,有越睇越難明的趨勢,唔知分析員同埋芬佬,係咪個個繼續睇得明。

如果唔想搞到咁複雜,可以睇睇一組最簡單的數字,利豐最新的三年計劃,目標在2014年純利達到15億美元,假設利豐講得出交到數,市盈率20倍,市值超過2,300億港元,如果估值重返市盈率30倍的歷史高位,市值更加超過3,500億港元。

假設利豐講得出做得到,3年又3年,一間市值二千幾億的公司,下一個3年計劃又係點,下一步要收購乜嘢,唔通要收買UPS同埋Walmart咩。

根據劇情發展,利豐個股價舞完一輪之後,可能又係時候搵人入吓股、集吓資咁,為咗達到3年目標,跟手可能又一輪收購,包括大股東的私人業務...

幾許豐語,繼續吹囉。

關連文章:

1.

利豐雙刁(上)、

(中)、

(下)

2.

捻明利豐(上)、

(下)

3.

私有化學(上)

幾許「豐」語